住宅ローン減税ってそもそも何?2024年はどう変わった?改正ポイントも解説!

「住宅ローン減税」ってよく聞くけれど、実際にどんな制度なのか分からない方も多いと思います。

仕組みや計算方法が複雑で、どれくらい減税されるのか分かりにくいですよね・・・💦

今回のコラムでは、住宅ローン減税制度というものが何なのか、

また2024年にどんな改正があったのか、分かりやすく解説していきます!

そもそも、住宅ローン減税とは?

家を新築したり購入するとき、何千万もの大金を現金一括払いで!ということはなかなか難しく、

住宅ローンを組んで月々返済していくのが一般的かと思います。

その住宅ローンを、無理がないように組んでくださいね、

代わりにみなさんが支払う税金を控除しますから、というのが住宅ローン減税制度です。

では具体的にどれくらいの控除があるのかといいますと

住宅を新築や購入し、住み始めてから最大13年間、

年末の住宅ローン残高×控除率0.7% が所得税や住民税から控除されます。

ただし、この制度には

✓自らが居住するための住宅である

✓合計所得金額が2,000万以下

✓住宅ローンの借り入れ期間が10年以上

などの条件があります。詳しくは国土交通省HPをご覧ください。

それなら、住宅ローンで借り入れをすればするほどお金が戻ってくるのね!😙と思ってしまいますが

そうではなく・・・

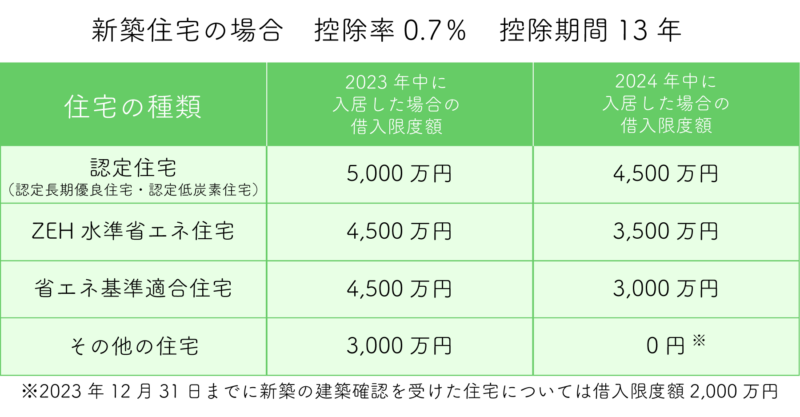

「借入限度額」というのが決まっていまして、この限度額は住宅の種類や入居する時期によって変わってきます。

この入居時期が2023年中か2024年中かで違いがあり、2024年は借入限度額が引き下げられました💦

違いは以下の通りです。

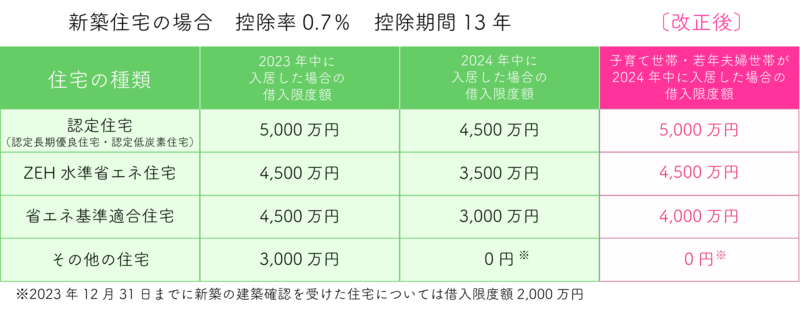

しかし、子育て世帯への支援強化&急激な住宅価格の上昇を踏まえて、

2023年12月の令和6年度税制改正で制度の見直しが行われました。

2024年度版住宅ローン減税の改正ポイント💡

子育て世帯・若年夫婦世帯(※)が、2024年中に認定住宅やZEH水準省エネ住宅、省エネ基準適合住宅を新築した場合、

借入限度額が拡充され、以下のようになります。

※子育て世帯:19歳未満の子がいる世帯、若年夫婦世帯:夫婦いずれかが40歳未満の世帯

つまり、2023年と同じになっているんです!

また、ローン減税を受けるためには床面積が50㎡以上という要件もクリアする必要がありますが、

今回の改正で、合計所得が1,000万円以下の世帯が新築住宅を建てた場合、

床面積の要件が50㎡(約15坪)以上から40㎡(約12坪)以上へ緩和されます。

この2つの改正は、2024年限りの措置とされていますが、2025年(令和7年)においても

同様の方向性で検討されているそうですよ。

まとめ

住宅ローン減税制度は、年末時の住宅ローン残高×控除率0.7%が、税金から控除される制度です。

この控除を受けることで、住宅ローンの負担は大きく軽減されます。

手続きは、会社員の場合1年目のみ確定申告が必要ですが、2年目以降は勤務先の年末調整で手続きが可能です。

住宅ローンを検討中の方は、ぜひ活用してみてくださいね!

関連コラムはこちらから▶お得に活用!家を建てる際の市町村補助金制度について